2023年1月6日上午,15vip太阳集团官网资本金融系2022年秋季学期第七期读书研讨会通过腾讯会议的方式成功举行。李大夜老师以及2022级金融专硕和学硕的同学参加了此次研讨会。本期读书会以李大夜老师推荐的论文《Investor Sentiment and the Cross-Section of Stock Returns》为主要的研讨内容,2022级金融学硕苏杨、专硕聂光天两位同学为本次读书会进行了主题报告,之后李大夜老师进行了点评。

首先是李大夜老师为大家介绍了阅读这篇文章的准备知识。李大夜老师介绍到投资的本质就是在横截面上找到更好的股票,在时间序列上尝试预测下一期的收益。对投资者有意义的就是尝试着能够预测市场,并且还能够获利,最有意义的就是研究行为。研究散户行为的一个重要切入点就是情绪。2006年Baker的这篇文章就是比较早、比较系统地描述了投资者情绪。李大夜老师对论文中衡量情绪的6个指标也做了详细的说明。

接下来由两位同学为大家分享这篇论文所讲述的主要内容。

苏杨同学先为大家讲解了这篇论文的概述和前三节。他首先用概述了整篇文章与传统金融有效市场假说的区别,并指出本文的研究内容、研究结论和研究思路。第一节是投资者情绪对股票回报横截面的影响,并进行了理论预测。第二节是关于1961年至2002年期间的投资者情绪历史记录,与理论预测匹配。但仍需要更加严谨的检验。后面内容即是实证检验部分。苏杨同学先为大家介绍了第三节,即指标,分别从衡量回报和投资者情绪两个方面进行说明。

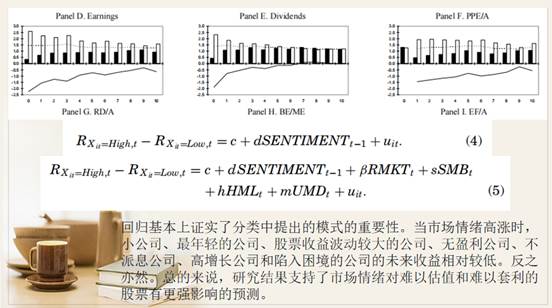

之后聂光天同学从分类、长短期组合预测回归、之前数据的简要回顾、系统性风险、盈利公告回报的预测性回归这五大方面分析了ME(公司规模),年龄、总风险、盈利公司的盈利-账面比率(E/BE)、支付者的股息-账面比率(D/BE)、固定资产(PPE/A)、研发(RD/A)、账面-市值比率(BE/ME)、外部融资与资产之比(EF/A)和销售增长(GS)形成10个投资组合。得到结论认为,未来股票回报率的横截面是有条件的。当市场情绪被估计为高时,对乐观者和投机者有吸引力,同时对套利者没有吸引力的股票--年轻的股票、小股票、不盈利的股票、不派息的股票、高波动性的股票、极端增长的股票和困境中的股票--往往会获得相对较低的后续回报。然而,在情绪低落的条件下,这些横截面模式会减弱或完全逆转。

两位同学的分享结束后,李大夜老师做出了点评和指导。同时,对于同学提出的关于投资者情绪如何影响预期收益的问题,李大夜老师给出了一些可能的后续研究方向。后续研究不仅限于时间序列,开始研究截面上,哪些股票的情绪会相对较高涨,因为情绪高涨意味着后期收益相对较低。后续研究发现直接研究比较困难,需要寻找代理变量,从“SENTIMENT”逐渐转向对“关注度”的研究,称为显著性理论。对于职业投资者,不会因为某条消息就改变,而是应该对某个具体领域十分清晰,不会轻易被信息冲击所影响。最后,李大夜老师为同学们解答在看复杂图表时的困惑,虽然大家不做统计和资产定价,可能感觉这些图标比较繁琐。但是,木匠最开始打造的也有残次品,大家需要多练习,如果大家倾向于做投资,这些图标是很有道理。

在分享、讲解与交流的过程中,同学们都获得了很大的收获,对投资者情绪与股票回报之间的关系有了更全面、更深入的理解。相信此次的读书会分享以及老师的讲解为同学们今后的学习以及论文撰写都颇有裨益。

文、图/资本金融系、国商会计党支部